美國的次貸危機與世界性的通貨膨脹已經嚴重影響到世界經濟的增長,高油價導致的世界性通漲已經抑制對原油的需求,對原油的需求開始減弱。下半年,世界經濟的不景氣會導致油價震蕩回落。

主要觀點

- 美國的次貸危機與世界性的通貨膨脹已經嚴重影響到世界經濟的增長,高油價導致的世界性通漲已經抑制對原油的需求,對原油的需求開始減弱。下半年,世界經濟的不景氣會導致油價震蕩回落。

- 歐洲經濟尤其是德國經濟開始出現增長乏力,美元對歐元被低估,從而導致美元對歐元升值,美元指數大幅反彈抑制油價。

- 美國大選之年,為了選舉需要,美國政府出臺多項政策有意抑制油價。

-基金在監管加強的大背景下不斷減少原油凈多單,致使原油基金持倉變成凈空單,直接導致油價回落。

-原油供應減少的憂慮與地緣政治危機始終存在,但是在油價下跌的趨勢中不被看重,而在油價上漲的趨勢中則會助推油價暴漲。

2008年上半年原油走勢回顧

2007年是原油走勢漲幅最大的一年,WTI原油期貨近期合約的價格從1月18日最低的49.9美元/桶,上漲到年底99美元之上,上漲50美元/桶,一倍有余。

而在2008年上半年,原油市場承接去年的強勢,在美國次貸危機影響下,美聯儲為了拯救美國經濟不斷降息,導致美元指數不斷下跌,從而使原油價格不斷上漲,從年初的不到100美元/桶上漲到7月11日的147.27美元/桶,上漲幅度接近50%。漲幅巨大,高油價引起世界性的通貨膨脹,世界經濟增長緩慢,高油價成為世界性的問題。

WTI原油走勢周K線圖

WTI原油走勢周K線圖。(來源:光大期貨)

影響油價的四大因素發生改變,導致油價開始回落

(一)、世界經濟特別是美國經濟增長放緩與高油價同時抑制對原油的需求

美國是世界上最強大的經濟體,美國經濟對世界經濟的拉動作用不容小視。但是從去年開始的美國次貸危機已經影響到全世界經濟。不僅如此,美國的優先級貸款可能也面臨著問題,而且這個問題更大,影響更深。美國的一些銀行已經破產,還有更多的銀行會出問題。次貸危機的影響還遠遠沒有過去。雖然美國第二季度GDP增長1.9%,但美國經濟下行風險仍很大。因此,美聯儲未來將更加關注經濟增長問題,年底之前加息可能性較小。

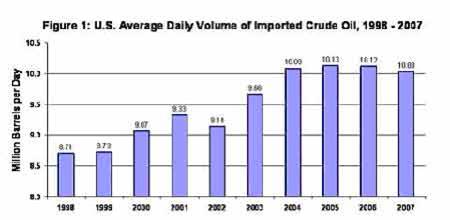

與此同時,美國對石油的消費卻在減少。

2007年美國消耗的原油近三分之二靠進口。今年前五個月美國的石油進口比2007年同期減少3%,僅5月份比去年同期下降6%。

美國消耗的原油走勢圖。(來源:光大期貨)

剛剛過去的7月,美國汽油消費比去年同期下降2.3%,航空燃油下降7.1%。高油價已經影響到美國人的生活方式,一些城市乘公交車上班的人數增加一倍,今年夏天30%的人取消了或者改變了夏季出游計劃。而在7月份,美國的SUV車銷量比去年同期下降43.3%,可見經濟放緩與高油價已經抑制到對石油的消費。

不僅美國如此,發達國家對原油進口都出現減少。亞洲的日本、韓國今年上半年進口也減少了2%左右。

那么以中國為首的發展中國家盡管經濟仍處于高速增長中,但是增長幅度也在放緩,中國今年上半年GDP增長10.4%,明顯低于去年同期。中國今年上半年GDP單位能耗同比降低2.28%。而且奧運會之后,中國很可能再次調整油價,屆時對石油的需求增長也會相應減少。

而且,中國經濟下半年的增長可能還會放緩。在今年年初的光大期貨能源年報中,我們就指出“目前,不少人認為,由于中國國內經濟連續多年大幅增長,經濟實力大為增強,中國已經成為世界經濟的火車頭,即使美國經濟走弱,中國也可以獨善其身,中國經濟仍能高速增長。筆者認為,這種認識要么是夜郎自大式的盲目樂觀的民族情節在作怪,要么就是不顧現實的閉關鎖國式的結論。目前中國經濟對外開放已經相當深入,經濟對外依存度已經相當大,由于國內儲蓄率一直居高不下,消費對經濟的拉動始終不能占主導地位,而出口對經濟的拉動作用巨大,如果美國經濟真的走弱,消費大幅減少后,必將導致對國內商品需求的減少,中國就會深受影響,由于中國經濟對世界經濟的拉動作用巨大,并反過來影響全球,再次反饋過來影響中國,導致經濟下滑,甚至快速下滑。所以對美國經濟的下滑對國內經濟的影響應該高度重視,及時對經濟與商品需求的影響做好分析。正是由于對美國進而對全球經濟增長的擔憂,會影響到對能源的消費。目前,美國經濟出現走弱甚至衰退的可能性很大,如果出現衰退,那原油的需求可能會有較大幅度的減少,導致油價出現大幅回落。因此今年原油很可能在年初形成一個高點,出現回落,然后如果有利好消息刺激,在夏季可能會再度走強。”

另一個發展中大國印度目前的經濟形勢并不好,據摩根士丹利(Morgan Stanley)估計,印度中央加上地方等的年度財政赤字規模可能會升高到GDP的11.4%(2009會計年度為2008年4月1日~2009年3月31日),上個會計年度的財政赤字比重不過7.7%。而印度對油價的補貼占到GDP的5%,因此不具有持續性。一旦取消補貼,對原油的消費也會減少。

總之世界經濟增長放緩,而美國由于雙赤字使其財政政策沒有多大的余地可以發揮作用,利率已經降到2%,因此貨幣政策也沒有多少余地可供使用,這樣美國經濟短期內難以扭轉頹勢,導致世界經濟一時難以較快增長,因此對原油的需求增長也將大幅減少。

(二)美元由弱轉強

在今年的光大期貨能源年報中,我們就指出“美元的走勢既與美國經濟息息相關,又與美聯儲的貨幣政策關系密切,還受到歐盟與日本的經濟與貨幣政策、利率的相互影響。不僅如此,巨額的石油美元以及各國央行對外匯構成的比例的調整,都將影響到美元幣值的穩定。最壞的情況是,美國經濟硬著陸,歐盟、日本繼續加息,各國央行紛紛減持美元在其外匯儲備重的比例。那樣美元將繼續貶值。一旦美元指數繼續下跌,對原油就是支撐。”

實際上,今年上半年歐盟就是在美國經濟不景氣時繼續加息,導致美元持續貶值,在世界性通貨膨脹加劇的情況下,大量資金將原油市場作為對沖美元貶值、規避風險的工具,進而買入原油期貨,從而推高原油價格。

但是,隨著世界通貨膨脹的升溫,世界經濟逐漸失去快速增長的動力,除了美國之外,歐洲經濟也越來越顯出疲態,尤其是歐洲最大的經濟體——德國面臨越來越大的經濟衰退風險。數據顯示,德國6月份制造業新訂單較5月份減少2.9%。作為近年來推動歐洲經濟增長的中流砥柱,德國制造業的訂單已經連續第七個月減少。當月德國制造業新出口訂單銳減5.1%,創1992年以來的最大月度跌幅,比市場預期嚴重得多。這表明在全球經濟增長放緩和歐元升值導致出口價格上漲等不利環境下,德國企業在爭取新訂單方面開始遇到困難。

德國經濟數據信息中心主任卡爾斯藤森表示,由于受到全球經濟增長減速的影響,預計德國企業接收的訂單數量將在今年下半年開始下滑,德國經濟將因此陷入長期低迷。

由于歐元長期對美元升值,德國經濟的不景氣,使長期高估的歐元開始對美元貶值,美元指數開始走強,而美元指數的走強使那些將原油作為規避美元貶值風險的資金退出市場,從而使油價回落。

美元指數走勢圖:

美元指數走勢圖。(來源:光大期貨)

(三)美國大選之年,美國政府有意調控油價

2006年就是美國的中期大選之年,而在2006年,油價出現了較大幅度的大跌。從2006年7月14日的78.4美元/桶下跌到2007年初的低于50美元,下跌幅度達37%。

2006年,布什政府為了贏得中期大選,推出一系列措施來抑制油價:首先是在五月份開始停止增加戰略原油庫存,其次在七月中旬原油價格走高之后,美國政府放言如有必要將釋放戰略原油庫存來平抑油價,而在九月份兩家美國石油公司及一家挪威公司聯合宣布,他們在美國墨西哥灣深水鉆探成功,發現了一個儲藏量在30億―150億桶的大油田。這一發現使美國原油和天然氣的儲量增加約50%。最終導致原油價格大幅回落。總之,在所謂的一系列利空消息刺激下,油價開始跌跌不休。

與2006年有著驚人的相似,也是在五月,布什政府宣布停止戰略原油儲備,到7月12日,美國總統布什進行每周例行廣播講話時,要求國會解禁美國近海石油開采。而民主黨人認為石油巨頭沒有努力開采已有的土地,還指責布什推行錯誤政策導致油價飛漲。而為了贏得大選,民主黨候選人奧巴馬后來不僅改變了反對解禁美國近海石油開采的立場,而且走得更遠,甚至要求釋放7000萬桶戰略原油儲備來平抑油價。歷史是何等的驚人相似!2006年7月14日,WTI原油價格創出78.4美元/桶的當時歷史高點后大幅回落,今年的7月11日油價創出147.27美元的歷史高點后大幅回落。在時間上僅差一天(12、13日為雙休日),14日收盤價比11日還高。

2006年原油價格走勢周k線圖

2006年原油價格走勢周k線圖。(來源:光大期貨)

(四)基金持倉由凈多轉為凈空,直接打壓油價

今年,在高油價的影響下,出現了世界性的通貨膨脹,世界上有超過50個國家的CPI已經達到兩位數,全球經濟也受到高油價的打擊而放緩,高油價成了世界高度關注的問題。在這樣的背景下,美國國會、期貨交易管理委員會等機構開始對原油市場進行調查是否存在操縱油價的行為,從而對投機資金形成較大的威懾作用。實際上這種監管已經對市場產生了很大影響,主要表現在基金的凈多單逐漸大幅減少,已經由3月11日的11萬多手凈多單不斷減少,而到8月5日變成了凈空單5550手,原油期貨總持倉由當時的148萬手減到125.5萬手。兩周前為122萬手,資金退出市場明顯。

下圖為截至08/08/05NYMEX原油期貨分類持倉報告可報告頭寸

總持倉由上周1,220,537手增到 1,249,302手

(五)供應憂慮與地緣政治因素始終存在

當然,在油價下跌中仍然存在著利多因素

其一,目前美國商業原油庫存已經處于近五年均值的下邊緣,并仍處于減少的周期中。EIA公布,截止8月1日一周數據顯示原油庫存在三周內首次上升,增加170萬桶至2,969億桶,為路透調查預估30萬桶的升幅五倍多.原油進口上升,但煉廠使用率下跌.汽油庫存連續第二周下跌,減少440萬桶至2.092億桶,為路透調查預估減少120萬桶的約四倍.餾分油庫存連續第13周上升,增加280萬桶至1.333億桶.預估為增加210萬桶.

EIA公布的原油庫存增加超過預期。仔細分析可知,庫存增加的主要原因在于兩點:其一是進口增加,每天進口增加19萬桶,另一點是產量增加1.2萬桶/日。所以導致庫存增加。從時間周期看,原油庫存仍處于下降周期中,但是由于高油價抑制了需求,美國原油商業庫存的報告顯示,近一個月庫存基本上變化不大,有可能打破往年的規律。值得關注。

其二,颶風季節。據美國國家海洋和大氣據預測,今年美國可能出現12-16個有命名的熱帶風暴,其中有6-9個颶風,颶風中可能有2-5個影響較為強大的颶風。但是,只要颶風不造成實質影響,下跌趨勢中颶風就不起多大作用。

其三,地緣政治因素始終存在。BP周三稱,在BTC輸油管線發生爆炸后,該公司已宣布Azeri輕質原油自Ceyhan的運輸遭受不可抗力影響. 供應中斷與伊朗核問題在油價上漲中是最好的利多,推高油價。

但是,市場一旦形成下跌預期,所有的利好都可能被忽略,或者僅僅使市場出現短暫的反彈,而所有的利空在跌勢中都可能被夸大,使油價下跌。

目前原油價格已經處于下跌趨勢之中,短期內120美元將構成強大壓力,即使有反彈恐怕也難于反彈過120美元。在下半年,油價有可能向100美元/桶靠近,向下破了100美元,則下個目標就是80-85美元/桶。

當然,油價的走勢還要受上述四大因素的綜合作用影響,世界經濟的走勢與美元指數是最大的基本面,而美國政府的力量不可小看,基金持倉則是直接動力,四大因素的變化情況與合力則最終決定油價方向。

燃料油(4594,-130.00,-2.75%,吧)走勢分析:

首先,由于新加坡燃料油今年暴漲,價格高企,導致國內油價長期倒掛,致使很多用油企業因成本過高而用不起油從而導致需求萎縮,因此國內從新加坡進口燃料油的數量已經大幅減少。新加坡燃料油的價格對國內也失去指導意義,只有參考價值。

其次,國產調和油漸漸取代進口油,用量不斷增多。由于調和技術的提高,國產燃料油與進口燃料油進行調和后,產品價格降低,但是質量能夠符合交割標準。國產調和油的用量在不斷增加,也相應的壓低燃料油的價格。

近來,國內燃料油期貨價格跟隨原油大幅下跌,盡管黃埔過駁現貨價下跌幅度有限,但是期貨價走在現貨價的前面,并且對原有的走勢形成預期會下跌,所以期貨價跌幅較大。新加坡燃料油在原油大幅下跌后終于要向需求面回歸,所以存在補跌的可能。

這樣,在原油處于下跌的趨勢中,國內燃料油期貨就應該選擇逢高作空的策略,耐心等待反彈的高點出現作空,不要盲目抄底做多。長期來看,滬燃料油期貨主力合約的價格基本上是圍繞黃埔過駁價上下波動,幅度大概300-500點左右,所以作滬燃料油期貨,因根據黃埔市場現貨價的走勢,再結合國際市場原油的走勢與新加坡燃料油走勢來綜合分析滬燃料油的走勢,就會增加勝算的把握。

光大期貨 劉月來

發布信息

發布信息